Este método consiste en establecer una función de ajuste con las cantidades consumidas durante una serie de años y con ella estimar la demanda futura. se puede utilizar el consumo per cápita o los consumos totales.

El método de extrapolación requiere series suficientemente largas, para evitar los efectos exagerados que las variaciones cíclicas de corto y mediano plazo ejercen sobre la tendencia de largo plazo.

El supuesto implícito en este método es que los acontecimientos que en el pasado determinaron la evolución del consumo, se mantendrán en el futuro. Esta hipótesis, denominada de los efectos compensados, implica que en los años venideros los cambios de las variables que determinan la demanda se comportarán de manera similar a como lo hicieron en el pasado y, por lo tanto, sus efectos serán similares a los registrados históricamente.

La presunción de la constancia futura de las condiciones pasadas es una simplificación de la realidad; a pesar de lo cual la extrapolación de la tendencia histórica continúa siendo uno de los métodos más utilizada en la práctica, en especial para las primeras estimaciones de la demanda.

Ahora bien, el pronóstico de una curva de tendencia plantea tres problemas:

• la elección de una línea de ajuste.

• la búsqueda de un método para ajustar la curva a la nube de puntos

conformada por los valores de la serie histórica.

• la estimación de una previsión o de un intervalo de validez para la previsión en una época futura.

Elección de una línea de tendencia

La identificación de una curva que represente el fenómeno económico, no solamente se debe de limitar a encontrar una línea que pase tan cerca como sea posible de los puntos que componen los términos sucesivos de la serie histórica, sino que también debe reflejar un análisis cualitativo del mercado y de la validez de las predicciones que produce el modelo.

A continuación se describen varias curvas cuyo uso es posible para ajustar los puntos de una serie, precisando el tipo de variación que cada una refleja.

Modelo Lineal.

Supuesta una serie temporal de n términos, en la que las ventas se hacen función del tiempo, de forma que V = f(t ) , modelaremos dicha relación mediante una expresión lineal en la que cada observación de la serie será el resultado de añadir, al valor que de dicha expresión lineal obtenida para cada valor del tiempo, una variable residual que denominaremos error. Es decir que:

ecuación 1

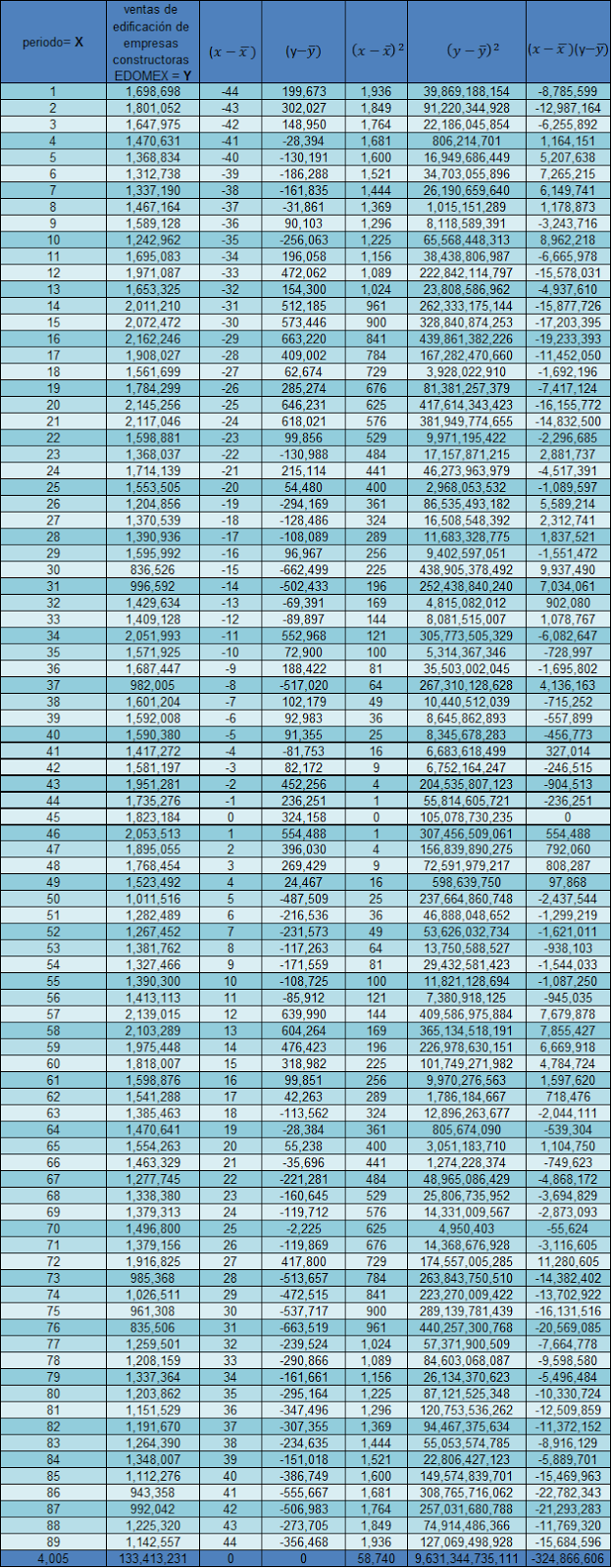

Como ejemplo de trabajo tomaremos el siguiente conjunto de datos que corresponden a las ventas globales de las empresas constructoras que realizaron ventas en el mercado de la construcción en el estado de México en el segmento de edificación durante el periodo de enero del 2006 hasta mayo del 2013

tabla 1

elaboración propia con base a datos del INEGI

en la gráfica siguiente se observa la dispersión de los puntos (t,ventas) de acuerdo con la

tabla 1

gráfica 1

elaboración propia con base a datos del INEGI

Mediante la aplicación del ajuste de regresión mínimo cuadrática, se buscan los valores de a y b que minimizan la suma de los errores al cuadrado en la ecuación 1 de esta entrada de conforme al siguiente desarrollo:

como buscamos minimizar el error, por medio del criterio de la segunda derivada llegamos a :

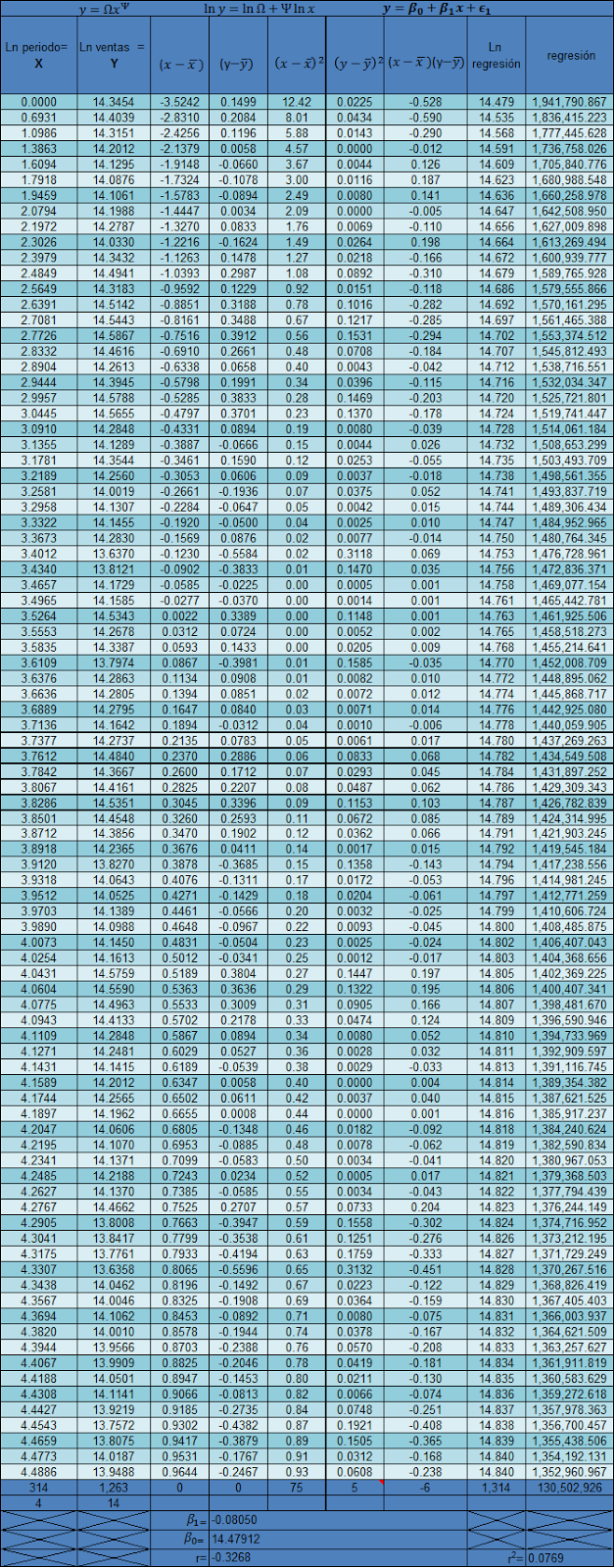

si aplicamos el modelo al comportamiento de las ventas en el mercado de la construcción en el estado de México estamos en la posibilidad de construir la tabla 2 que se muestra a continuación:

tabla 2

para el calculo de beta cero y beta uno es necesario contar con los valores medios de xi e yi , los cuales ahora se pueden obtener fácilmente:

Además de los valores antes mencionados, también conocemos los siguientes elementos que se utilizarán en la ecuación 3, por tanto es ahora posible tener los valores de los parámetros beta cero y beta uno para la construcción del modelo de predicción:

dado el calculo anterior ahora es posible escribir la ecuación de la recta de tendencia del caso en estudio

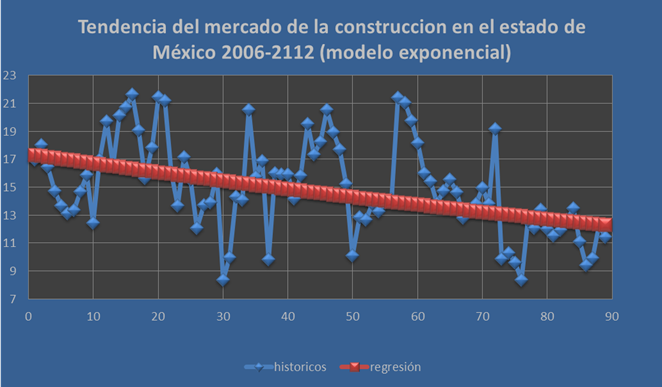

Esta ecuación corresponde a la recta roja que se muestra en la gráfica 2, en esta imagen se aprecia con la línea rosa el comportamiento histórico del mercado de la Construcción en el Estado de México en el periodo de enero del 2006 a mayo del 2013 de acuerdo con la encuesta nacional de empresas constructoras.

gráfica 2

El modelo algebraico corresponde a una línea recta con pendiente negativa, lo que significa que la tendencia predicha por el modelo corresponde a un mercado que decrece, según la ecuación planteada, el valor de mercado de la industria de la construcción en el estado de México en el abril del 2014 será de 1,194,843 millones de pesos de junio del 2012, lo cual representaría una disminución del orden del 31.4% con relación al valor del mercado en enero del 2006.

La pregunta que surge es si la predicción es razonablemente correcta. Para responder lo anterior es necesario analizar este modelo desde dos puntos de vista: El primero es si la respuesta matemática que se dio al encontrar los valores de beta cero y beta uno para la ecuación de la línea recta que minimiza la suma de las desviaciones de los datos puntuales sea mínima es un modelo aceptable, el segundo es si los datos históricos utilizados son los adecuados para la predicción.

En lo referente a la calidad de la información utilizada, se discutirá ampliamente en una entrada posterior

En cuanto a la valides de la ecuación como método de proyección se requiere calcular el coeficiente de correlación lineal, el cual esta dado por la siguiente expresión:

ecuación 4

en la tabla 2 se muestran los elementos de cálculo para cada uno de los factores requeridos en la ecuación 4, con lo que es posible obtener el coeficiente de correlación de pearson r para el modelo construido:

El coeficiente de correlación lineal oscila en el intervalo [-1,1], mientras el valor absoluto de r sea más cercano a 1 se considera que el modelo de predicción continuo es más acertado, el signo representa la relación que existe entre las variables tiempo y venta, negativo como en este caso significa que es una relación es inversa, si fuese positivo indicaría que la relación es directa.

En este caso el valor absoluto de r es muy cercano a cero, por lo que no es recomendable el uso de este procedimiento de construcción de modelo de predicción para este caso.

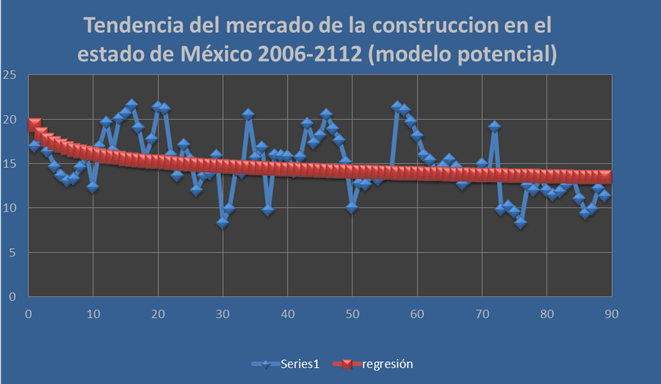

Consideraciones de uso.

- Se debe contar con un número adecuado de mediciones históricas para usar este método, veinticinco como mínimo.

- Los valores en pesos deben de ser deflactados, es decir se debe de eliminar el efecto de la inflación, en el caso que hemos revisado tuvimos la ventaja de que el INEGI proporciona esta serie de datos ya descontada la inflación.

- Si la el valor absoluto de r es menor de 0.5 es recomendable buscar otro método de modelado.

en la siguiente entrada se revisaran los métodos que se consideran extensiones al modelo lineal: